起起伏伏,九死一生。

作者 | 小羽儿

编辑 | 小白

目前,全球多数国家已经定下在2050-2060年间达到净零碳排的目标,能源转型的热潮下,光伏、风电等再生能源的需求明显增长。

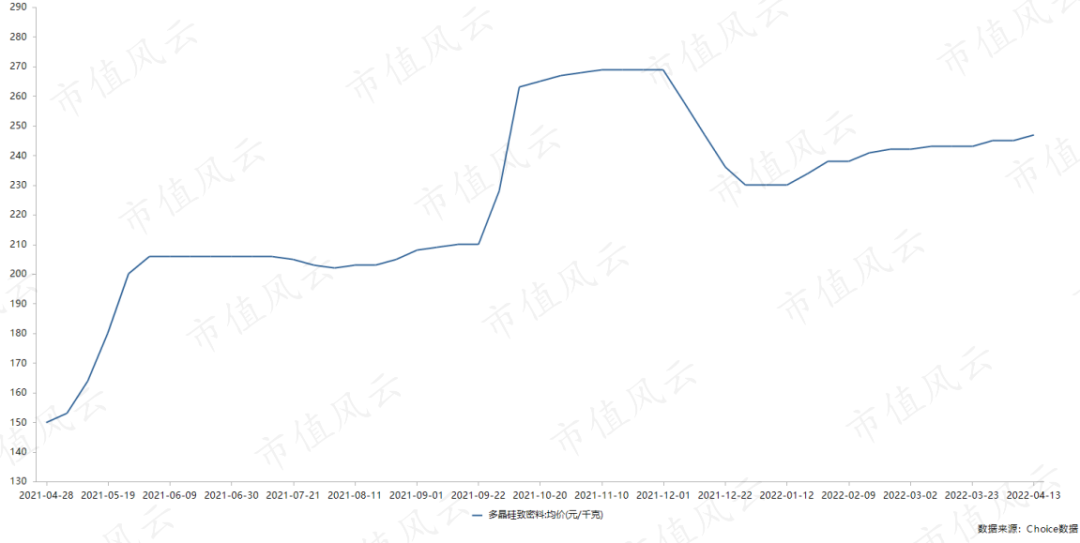

2021年以来,受供应链产能错配和限电等能耗管控的影响,光伏行业硅料价格飙升成为主旋律。2022年这一趋势还在持续,截至4月13日,多晶硅致密料价格为247元/千克,同比增长60%以上。

(来源:choice数据)

(来源:choice数据)硅料企业通威股份(600438.SH)、大全能源(688303.SH)、中环股份(002129.SZ)等都赚的盆满钵满。

今天的主角保利协鑫能源(03800.HK)(公司)也是如此,2021年公司实现营收197.0亿,同比增长了35%,实现归母净利润50.8亿,终于结束了连续三年的亏损。

硅料价格大涨、公司起死回生

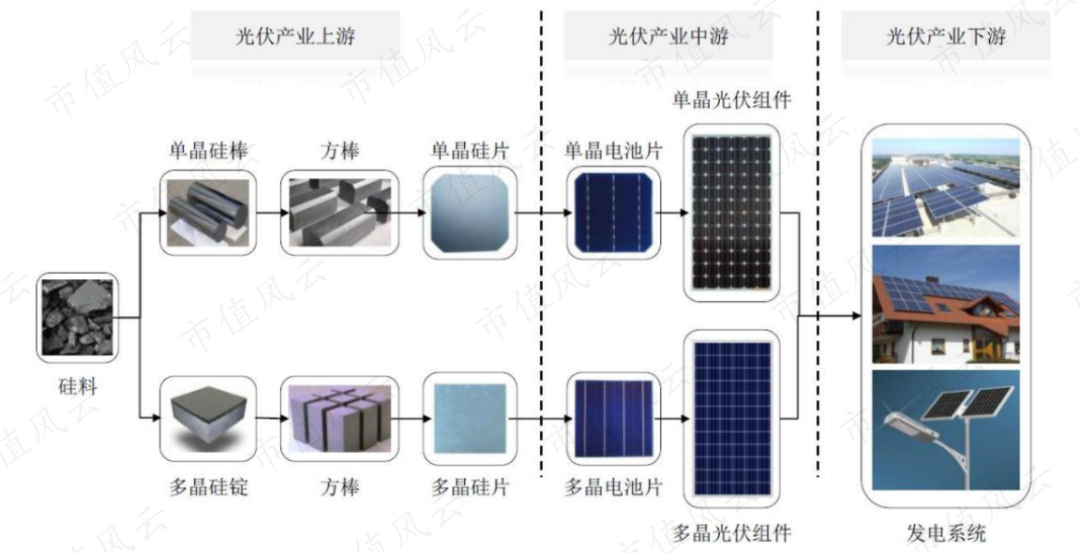

保利协鑫能源的业务主要包括硅料、硅片等光伏材料业务和光伏电站等新能源业务,其中新能源业务主要通过控股子公司协鑫新能源(00451.HK)进行。

2021年4月1号起,保利协鑫能源宣布停牌,原因为公司2020年业绩未与当时的审计机构德勤达成一致因而不能按时发布年报。

公司本预计4月12日发布年报并复牌,但事与愿违,这一停牌就是7个月之久,直到11月1号才复牌。

因为联交所对公司复牌提出了5项条件,除年报未与审计师达成一致的事项需要解决、并发布2020年年报外,还需要证明公司有足够的业务运作及相当价值的资产支持其运营、及时披露公司重要信息、以及保证内控有效。

这其中“证明公司有足够的业务运作及相当价值的资产支持其运营”这一条最重要,因为公司已经连续三年归母净利润为负、且负债居高不下了。

2018-2020年,公司归母净利润分别为-6.9亿、-2.0亿和-56.7亿,连续三年亏损一方面来源于协鑫新能源光伏电站业务经营状况不佳,另一方面来源于公司低利润硅片业务的亏损。

其中2020年的巨亏中,有48.7亿是来自于光伏业务分部,其中硅片相关的资产减值损失就达31.9亿。

公司的资产负债率也一直居高不下,在70%以上,截至2020年末账上有息负债还有371亿。

然而天不亡我,在如此糟糕的情况下,公司却做到了在2021年起死回生并暴赚50.8亿,并创下上市以来的新高。

一方面是由于2021年硅料硅片价格暴涨,公司业绩大涨。

2021年,公司棒状多晶硅及硅片的平均不含税售价分别为147.3元/千克和0.6元/瓦,分别同比增长143%和64%,公司的光伏材料业务板块的毛利率也从2020年的3.3%上升至了32.9%。

产品价格上涨的同时,销量也有所提升,2021年公司多晶硅及硅片销量分别为40342公吨和38049 MW(含代工硅片23965 MW),分别同比增长10%和17%。

量价齐升下,公司2021年利润不出意料的实现了大反转,也结束了连续3年的亏损。

另一方面,公司对对协鑫新能源进行了债务重组、并大量出售其电站项目以回笼资金。

而且2021年内保利协鑫能源和协鑫新能源通过三次配售共获得融资超100亿港元,大大改善了公司的财务结构。2021年公司的有息负债大幅下降至86亿,资产负债率也下降至50%,公司流动性危机得以解除。

分析到这里,公司的故事大脉络已经基本清楚了,在光伏材料业务大幅亏损、以及光伏电站业务资金链近乎断裂的糟糕情况下,硅料价格暴涨使公司赚了大钱,同时也使公司起死回生。

不过,这其中有三个问题还需要进一步介绍清楚:

一是在如此槽糕的情况下,公司为何还能融到百亿资金呢?

二是公司硅片业务为何需要计提大额减值?

三是公司光伏电站业务何以落到如此地步?

下面我们就来一一回答这些问题。

颗粒硅:光伏的又一次革命or闹剧

2021年1月,保利协鑫能源完成一笔39亿股股份的配售,募集资金净额为41.5亿港元。

2021年12月,保利协鑫能源再度完成20.37亿股股份的配售,募集资金净额为49.9亿港元。其中高瓴资本和洛阳钼业(603993.SH)实控人均参与了此次配售。

公司之所以在四面楚歌之际还能获得知名投资机构的投资,主要是因为其硅烷流化床法颗粒硅项目的量产,募集资金也主要用于颗粒硅项目的扩产。而且这近百亿资金还不够,公司还在谋求回A股上市继续募资投资颗粒硅项目。

因为颗粒硅项目,公司还将公司名称由“保利协鑫能源”更改为了“协鑫科技”。

从能源公司变为科技公司,可见公司对自己的颗粒硅项目非常自信。

那么,闹了这么大阵仗的颗粒硅项目到底是个什么东西呢?

(一)颗粒硅优缺点

目前,光伏硅料市场的主流产品为三氯氢硅西门子法生产的棒状硅,其在多晶硅纯度、成本、安全稳定性等方面具有较大优势,因此长期占据市场主流地位,占比在97%以上。

而硅烷流化床法生产的颗粒硅由于氢跳等问题使得金属、碳、氢等杂质含量都高于改良西门子法,因此只是作为掺杂料使用。

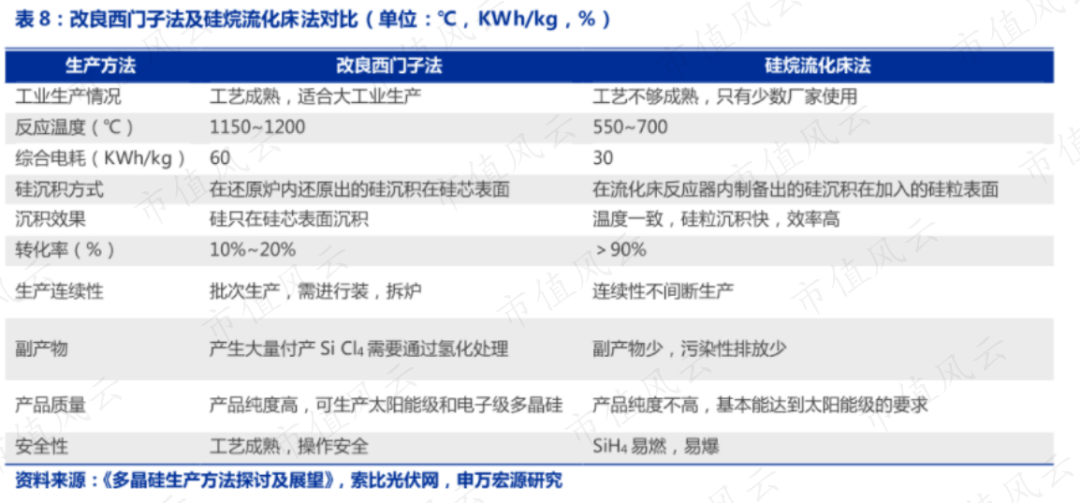

但是,西门子法也存在明显的缺点:

一是耗电量高,电费成本占总成本的30%以上。还原过程中,炉体内化学反应所需的温度需要达到1000度以上。另外,由于生产过程是间断性的,硅棒长成后,需要降温出炉,造成了热量的浪费。

二是硅棒在用于生产硅片时,需要破碎后才可以使用,一方面会掺入杂质,另一方面则会付出额外的破碎成本。

而颗粒硅生产所需要的化学反应温度只有700度左右,且可以连续不间断生产,因此耗电量大幅降低,而且颗粒硅本身体积较小,无需破碎,因此也省去了破碎成本。

整体来看,得益于电耗成本的下降,同等条件下颗粒硅的生产成本比棒状硅低约30%。

(来源:申万宏源)

(来源:申万宏源)除成本优势外,颗粒硅还是能使拉晶环节从复投拉晶技术(RCZ)向连续加料直拉技术(CCZ)突破的关键。

CCZ可以通过连续加料,保持硅溶液含量一致,节省拉制时间,提升拉制效率,同时保持硅溶液各成分浓度一致,提升单晶质量。

制约CCZ技术发展的核心问题之一即在于复投料选择。复投料必须破碎成小粒,但目前业内大多破碎方式原始且成本较高,但颗粒硅的应用正好能够解决这一问题。

一旦颗粒硅获得普遍认可,连续投料技术就有望实现,这将大大提升单晶拉制效率,可以称得上是光伏行业的第三次革命。

(来源:保利协鑫推介资料)

(来源:保利协鑫推介资料)(二)颗粒硅市场格局

也正是因为颗粒硅的这些优点,在西门子法占据硅料主导市场地位的同时,也仍有公司一直在研究颗粒硅技术。如美国的MEMC(后被SunEdison合并)、挪威REC和德国Wacker。

但在经过多年研究后均未有较大的技术突破、难以量产,最终SunEdison破产,REC长期亏损,Wacker更是放弃了颗粒硅法。

保利协鑫能源于2009年成为国内首个规模化西门子法棒状硅的企业,并从2010年开始研究颗粒硅,但也一直难以突破。

随后于2016年公司收购破产的SunEdison颗粒硅业务,并于2019年终于实现量产,目前公司颗粒硅产能为3万吨,其中包含2021年底投产的2万吨。

除保利协鑫能源外,目前国内能够量产颗粒硅的厂家主要为陕西天宏,其技术来源于挪威REC授权,现有产能为2万吨。

截至2021年底,公司多晶硅料产能共7.5万吨,其中棒状多晶硅4.5万吨、颗粒硅3万吨,仍是仅次于通威股份的硅料巨头。

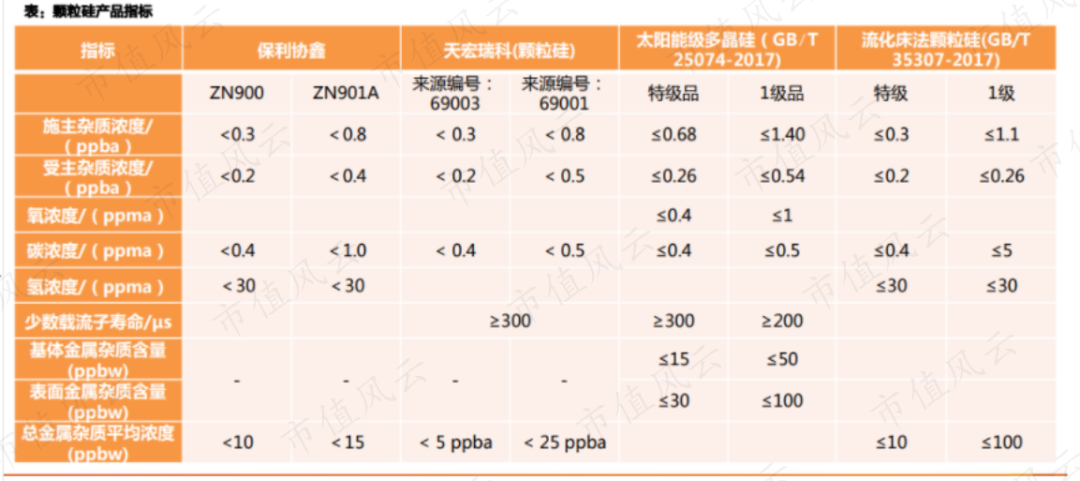

数据显示,目前保利协鑫和陕西天宏硅的颗粒硅产品基本满足流化床法颗粒硅特级标准,质量上均已达到太阳能级多晶硅特级国标要求,但仍不如西门子法能达到电子级多晶硅要求。

(来源:天风证券)

(来源:天风证券)不过,在2021年硅料极度短缺的情况下,颗粒硅的质量劣势被削弱,加上其成本优势,颗粒硅产品被用作掺杂料的比例有所上升。

(三)成则一鸣惊人、败则一败涂地

不过,目前颗粒硅还需要一个行业接受的过程,下游硅片企业的接受程度、转换成本、应用效果等都需要时间验证。

但保利协鑫能源似乎胜券在握,已全力押注颗粒硅,开始疯狂扩产。

目前公司在江苏徐州、四川乐山、内蒙古包头三大基地共规划了50万吨颗粒硅产能,分别10万吨、10万吨和30万吨,预计2022年内四川乐山的10万吨、以及内蒙古包头的一期10万吨产能将会投产。

颗粒硅和棒状硅技术路线和生产设备完全不同,如果颗粒硅技术真的可行,对棒状硅将是颠覆性的,公司率先实现量产并大规模扩产将具有极大的先发优势。

但如果被下游证明不行,保利协鑫如此激进扩产,也将是毁灭性的打击。

上市公司有什么好消息,“专业吹鼓手”卖方机构往往是最先知道的。但2021年至今仅光大证券、西部证券等7家证券公司关注保利协鑫能源,而且仅光大证券为其颗粒硅技术发布了深度研报。

(来源:choice数据)

向来无利不起早的券商们,这次为何不出来为保利协鑫能源具有行业革命性质的颗粒硅技术站台呢?

原因可能与公司之前的铸锭单晶技术有关。

在多晶硅片技术完败单晶硅片技术的时候,公司曾推出铸锭单晶产品并对其大肆推广,彼时众多券商曾为其站台呐喊,但打脸的是,该技术并没有公司宣传的那么好,以失败告终。

也许吃一堑长一智了,券商们这次才对公司已经讲了十年多、且目前还不是那么明朗的颗粒硅技术都持观望态度。

硅片业务的覆灭,打脸为其站台的券商们

多晶硅片到单晶硅片的技术变革,称得上是光伏行业的革命之一。

(来源:迈为股份招股书)

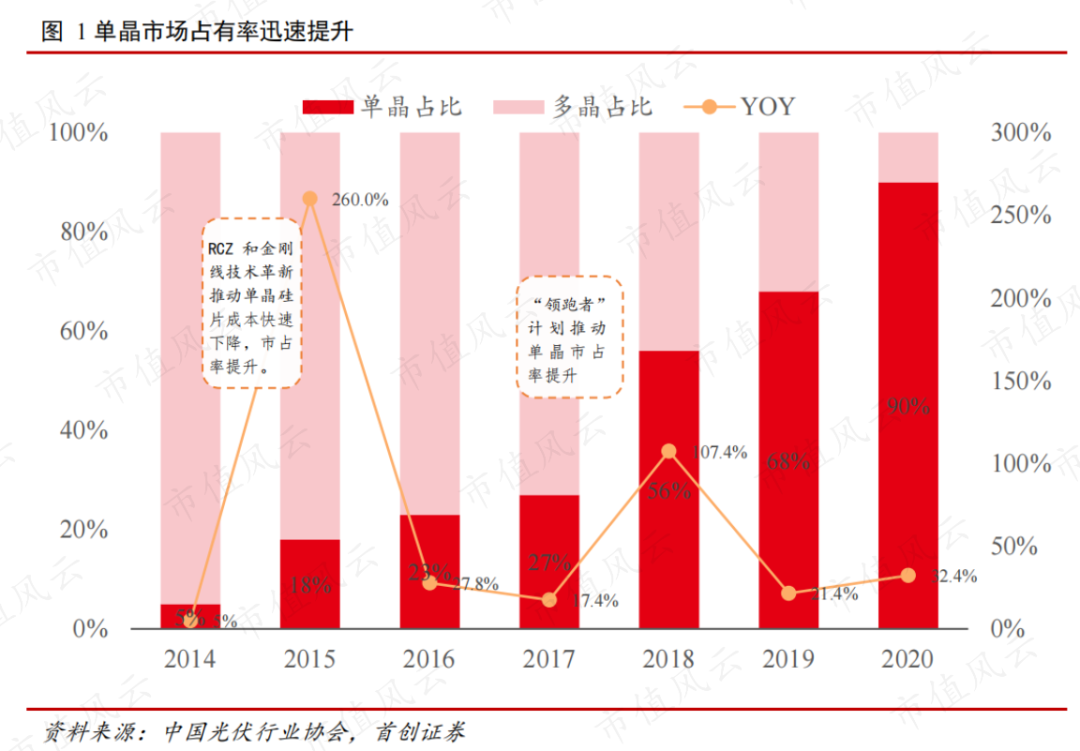

(来源:迈为股份招股书)长期以来,光伏行业一直存在着单多晶技术路线之争,与多晶硅相比,单晶硅在晶体品质、电学性能、转换效率方面都具备显著的优势,但由于其成本居高不下,多晶技术在过去较长时期内一直占据主要市场份额。

自2015年起,复投拉晶技术(RCZ)和金刚线切割技术等技术升级大大提升了单晶硅片生产效率,单晶硅片性价比大幅提高,单片成本逐渐低于多晶,市占率也不断提升。

2018年单晶硅在光伏市场占有率达到56%,反超多晶硅,实现局势逆转,2020年市占率已达90%。

(来源:首创证券)

(来源:首创证券)对于行业来说,这是降本增效的技术变革,是一件大好事,但多晶与单晶的主要工艺区别为铸锭与拉晶,对应设备也截然不同,对押注不同路线的硅片企业来说,就是截然不同的命运了。

保利协鑫能源作为多晶时代的最大生产商,其花大价钱投资的多晶硅片产线就面临着大幅减值的风险。相反,全力押注单晶的隆基股份(601012.SH)就此崛起。

但保利协鑫能源并没有坐以待毙,而是搞出了中间路线铸锭单晶,不仅能够利用原有的多晶铸锭设备,还能产出效率逼近直拉单晶的产品,一举两得。

公司在2019年对铸锭单晶进行了大量宣传,在利润率极低甚至亏损的的情况下推广该产品,截至目前,公司官网上仍存在大量关于其铸锭单晶产品的宣传资料。

(来源:公司官网)

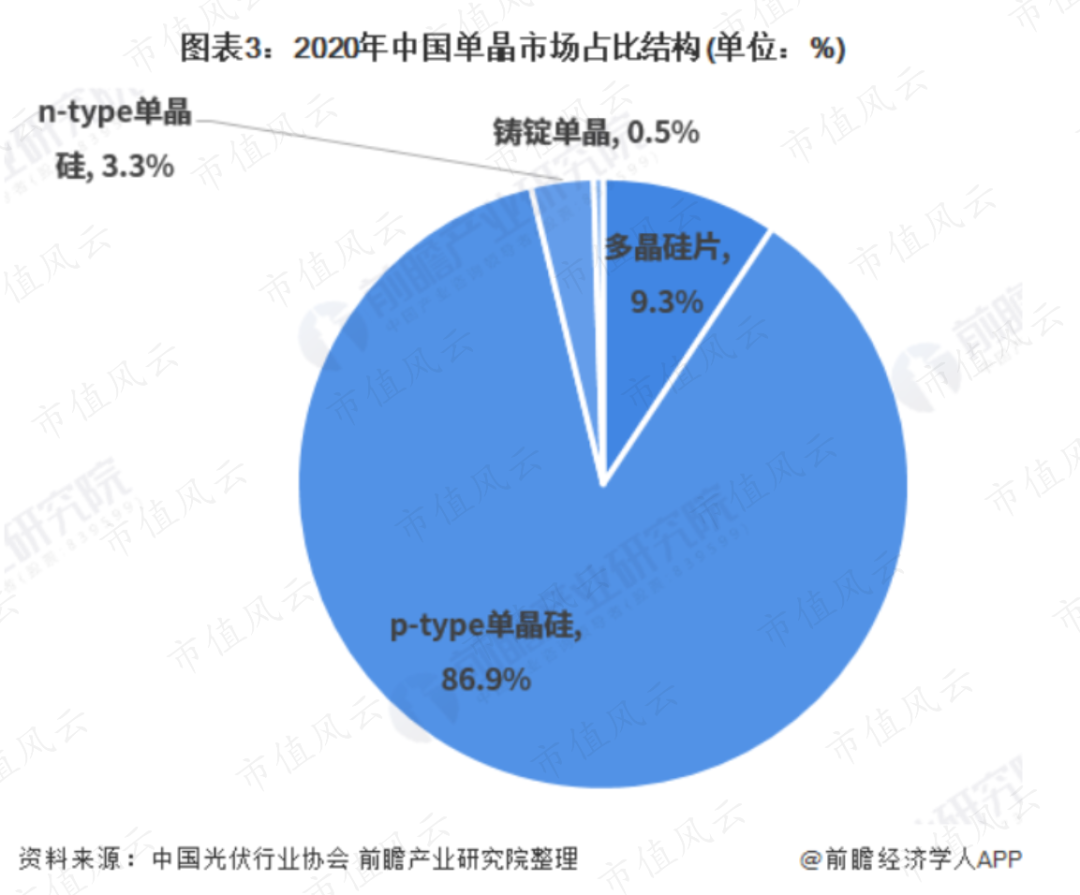

(来源:公司官网)但事与愿违,2020年铸锭单晶产品也仅获得了0.5%的市场份额,同年公司对相关产线计提了大幅减值,证实了该技术路线的失败,2020年起公司年报也再搜不到铸锭单晶的字眼。

(来源:前瞻产业研究院)

(来源:前瞻产业研究院)公司也因此淡出了硅片江湖,截至2021年公司硅片产能为50GW,但大部分为低利润的多晶硅片产能,且近半产能是为上机数控(603185.SH)代工。

断腕的光伏电站业务

除了单晶硅替代多晶硅对光伏行业产生较大的颠覆之外,2018年的光伏“531”新政也对光伏行业有着深远的影响。

“531”新政叫停了新增光伏电站的建设,并且大幅下调已建成但尚未投入运营的光伏电站补贴。

光伏电站作为光伏行业的终端应用环节,其扩张进度决定了整个产业链的供需状态。光伏电站的建设被叫停后,行业的需求因此大幅萎缩,整个产业链迎来至暗时刻。

这对于当时作为国内最大的民营光伏发电企业的协鑫新能源,是另一个毁灭性的打击。

因为在新政之前,光伏电站作为可再生能源项目,享有政府丰厚补贴,可谓是妥妥的朝阳行业,公司自2014年起正式大举踏足光伏电站业务,并大肆收购和建设光伏电站。

由于光伏电站建成后具有现金流稳定、存续期长等优点,容易获得资金。公司在随后几年间获得股权融资和债权融资分别50多亿和300多亿。

截至2018年,协鑫新能源的总资产已从2014年的100亿上涨为612亿,有息负债也从2014年的33亿增长至359亿,财务成本也开始侵蚀公司的利润。

“531”新政之后,光伏电站也从银行眼中的优质资产业务沦为烫手山芋,信贷政策收紧、抽贷等已经使协鑫新能源出现债务危机。

加上硅片业务已经夭折,不能为其提供现金流支持,2020年开始,协鑫新能源只能打折出售部分电站以求存活。

截至2021年底协鑫新能源所持有电站的装机总量已经从巅峰的7.3GW下降至约1GW,可谓是“壮士断腕”了。

出售电站项目负债减少,同时出售回款用来偿还债务,协鑫新能源的有息负债金额大幅减少,截至2021年底仅剩31亿,较2019年底减少了305亿。

同时,2021年公司的营收规模也由2020年的49亿大幅下降至28亿,亏损较2020年缩小6亿至-8亿,活下去的目标初步完成,但光伏电站业务也算是夭折了。

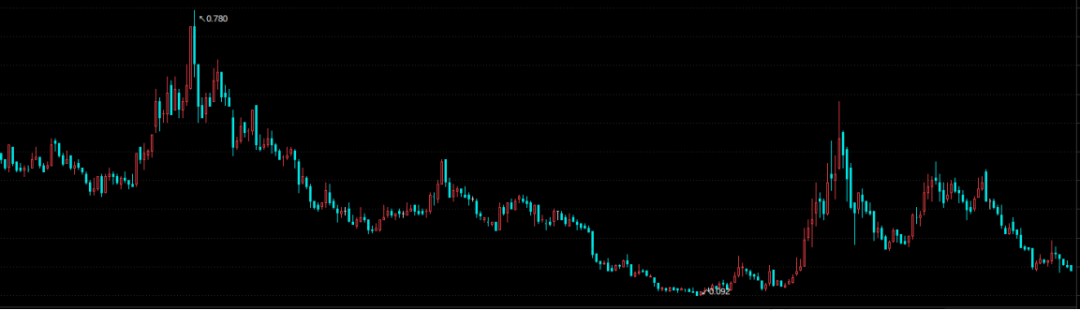

协鑫新能源也因此被投资者列入仙股之列,最低股价2毛钱(港币)。

(来源:choice数据)

(来源:choice数据)多晶硅片和光伏电站业务相继夭折之后,保利协鑫能源股价一度跌破2毛钱,不过凭借2021年硅料业务的大赚,公司股价又大幅回升,涨幅达十倍。

未来,公司的颗粒硅项目能否被下游认同并大量应用,也将是公司股价及市值的另一个重要影响因素。

(来源:choice数据)

(来源:choice数据)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

本文地址:www.luolss777/caijing/yaowen/17566.html

上一篇:高清大图丨天山脚下练精兵

下一篇:返回列表

相关阅读

-

押错路线、政策活埋,股价最低跌到2毛钱,两次覆灭的保利协鑫能源又要靠颗粒硅翻盘?光伏行业的革命or闹剧?|保利协鑫能源

起起伏伏,九死一生。作者 | 小羽儿编辑 | 小白目前,全球多数国家已经定下在205

2022-12-15 16:52:57 luolss777.com -

-

金融委:打击比特币挖矿和交易行为,着力降低信用风险|比特币

来源:中国金融四十人论坛5月21日,国务院金融稳定发展委员会(下称“金融委”)召开第...

2022-12-15 16:52:09 luolss777.com -

-

多家银行回应“房贷还款能否延期”丨北京海淀深夜辟谣丨捕捞旺季皮皮虾价格如何丨佩洛西阳性|疫情

封面关注因疫情不能按时还房贷怎么办?五大行回应!部分人群受疫情影响不能按时还房...

2022-12-15 16:51:40 luolss777.com

本文“押错路线、政策活埋,股价最低跌到2毛钱,两次覆灭的保利协鑫能源又要靠颗粒硅翻盘?光伏行业的革命or闹剧?|保利协鑫能源”由777股票学习网(luolss777.com)首发,欢迎转载,转载请带上本文链接。

免责声明:777股票学习网(www.luolss777.com)发布的所有信息,并不代表本站赞同其观 点和对其真实性负责,投资者据此操作,风险请自担。部分内容文章及图 片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限 于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时 性、原创性等,如无意侵犯媒体或个人知识产权,请联系我们或致函告之 ,本站将在第一时间处理。关注财经365公众号(caijing365wz),获取最优质的财经报道!

- 押错路线、政策活埋,股价最低跌到2毛钱,两次覆灭的保利协鑫能源又要靠颗粒硅翻盘?光伏行业的革命or闹剧?|保利协鑫能源

- 高清大图丨天山脚下练精兵

- 郑栅洁与杨长利举行工作会谈|郑栅洁

- 金融委:打击比特币挖矿和交易行为,着力降低信用风险|比特币

- “绝对会”,蓬佩奥又威胁制裁中俄!

- 多家银行回应“房贷还款能否延期”丨北京海淀深夜辟谣丨捕捞旺季皮皮虾价格如何丨佩洛西阳性|疫情

- 贵州209名高三生发热腹泻,官方回应|贵州

- 昨日新增36例!北京这些地方进入战时状态,已排查去过新发地人员近20万|疫情

股票 点击排行

-

1/ 共享单车野蛮生长三年,回望却是遍地"尸体" 1

-

2/ 大疆的三亿“造星”计划 0

-

3/ 高大上的券商营业部,今年赚钱还不如家兰州拉面 0

-

4/ 基础设施补短板 万亿交通项目蓄势待发 0

-

5/ 抖音和微视打架时,网易和阿里也没闲着 0

-

6/ 股票|苹果破万亿,却没读懂其严重性! 0

-

7/ ofo海外市场持续撤退 卖身滴滴或为“自导自演” 0

-

8/ 百度真的能“再赢”谷歌吗? 0

-

9/ 现实的“西虹市首富”,后来怎样了? 0