大眼楼管/肖恩丨作者

自去年下半年以来,各地房地产市场陆续出现断供、停贷的情况,这其中主要是由于部分“爆雷”房企因资金困难而无法施工交付,而导致的购房者无奈停贷。

据最新统计,目前全国已爆出的业主发布强制停贷项目达百余个,涉及郑州、武汉、长沙、重庆、南宁、沈阳、西安等城市。其中,房地产市场低迷的郑州市超二十多个,武汉市7个,长沙市5个,重庆和西安各三个。

尽管城市分布较为分散,但是梳理后发现,停贷项目主要分布在河南省、湖南省、湖北省、江西省、重庆市、山西和陕西等中西部地区。

(停贷城市和项目数,资料来源:凤凰网房产梳理)

(停贷城市和项目数,资料来源:凤凰网房产梳理)实际上,停贷项目集中在中西部城市也并不难理解。撇除近几年因销售去化缓慢而导致现房销售的情况外,其余期房销售的交房周期平均在2年左右。

因此,目前在建(含停工)未交付的项目多是过去两年开盘销售的期房项目。而在大湾区、华东沿海、京津冀、长三角等区域开发早已较为成熟的情况下,中西部地区是不少房企近几年开发的重心。

但无论停贷项目处在哪个区域和城市,归根结底多是由于爆雷房企流动性欠缺的缘故。自去年下半年来房地产行业销售回款、融资回款的低迷,由于情况没有改善且随着时间在往前推移,房企的资金越来越紧张。

于是近几个月停贷项目明显增多,且可以预计,如果下半年房企回款仍无明显改善,停贷项目预计将更多。据大眼楼管与部分房企了解情况后,情况比较悲观甚至不少优质房企都可能撑不过年底。

因此,面对未来的不确定性,房企、购房者、银行三者均要承担相应的风险。对银行来说,相关的风险敞口主要集中在“个人按揭贷款”、“贷款区域布局”、“房地产行业贷款”等方面。

鉴于此,大眼楼管梳理42家上市银行的资产质量,以从更大口径上厘定相关停贷风险敞口。

新增按揭:6大行位列前茅

招商、兴业紧随其后

一般来说住房按揭贷款周期大多在20-30年之间,而我国1998年房改至今才24年,过去两个财年按揭到期的总额度预计较小。

因此,我们大致以2019年至2021年间净增的个人住房贷款余额,来衡量过去两年新销售房产所产生的按揭贷款规模,预计此次停贷事件所涉及的新增个人住房贷款绝大多数也在此之内。

Wind数据显示,过去两个财年个人住房贷款净增长最多的为工商银行,净增长约1.2万亿元。紧随其后的分别为农行、建行、中国银行、邮储银行及交通银行,净增长额从1.08万亿至3510亿不等。

显然,商业模式定位在绝对的体量面前显得渺小,六大行在个人住房贷款净增量方面处于前列。

紧随其后的则是聚焦零售银行业务的招商银行,以及兴业银行、中信银行、浦发银行、民生银行、光大银行、华夏银行、平安银行等。

其中,近两年,招商银行净增2663亿元,兴业银行净增2103亿元,民生银行净增1756亿元,平安银行净增800亿元,宁波银行净增345亿元。

值得注意的是,在过去两个财年的M2增速在10%左右的情况下,除六大行、招行、兴业、中信、浦发外,其余上市银行在个人住房贷款的资产规模扩张速度明显要更激进。

其中最为激进的为宁波银行,个人住房贷款余额从2019年的28亿元飙涨12.37倍至373亿元,此外净增长率超过50%的还有兰州银行、江阴银行、浙商银行、无锡银行、常熟银行等城商行。

招商银行住房贷新增绝对量大

不良率有所上升

过去两个财年,招商银行的新增个人住房贷余额基本与总资产规模增速相同,可见招行在贷款结构上并未有明显倾向于按揭业务,相关贷款占比保持在46%左右。

但由于体量较大的缘故,招行的个人住房新增贷款绝对额是仅次于六大行的,从绝对量来说,风险敞口是股份行里最大的。

此外,招行个人住房贷款的不良率从2019年的0.25%的水平提升至2020年的0.29%,提升了4个基点,并在2021年下降1个基点。相关贷款不良率水平较低,低于其整体0.94%的不良率,相对而言是更为优质的资产。

(资料来源:Wind,公司年报)

(资料来源:Wind,公司年报)此外,由于此次停贷时间多涉及中西部地区,2021年底,招行在中部、西部地区合计贷款占比为20.68%,基本与2019年持平。招行的贷款重头在长三角、环渤海、珠三角等3大都市圈。

除个人贷款外,截止2021年底,招商银行涉及房地产行业的对公贷款占比为18.68%,较2019年的19.37%有所下降,但占总公司贷款的比重仍不算低,绝对值达到4017亿元。

综上,招行在公司经营层面基本保持以往的策略,尽管其在中西部地区的布局并不多,但在房地产方面的资产布局绝对量较大,如果停贷掉入恶性循环,招行或也将受到较大牵连。

兴业银行个人按揭贷款占比达60%

不良率或高于招行

个人住房贷款新增额仅次于招行的是兴业银行,净新增规模约2103亿元,两年增长23%。

兴业银行在个人住房贷款的占比由2019由的62.84%下滑至2021年的59.64%,但占比仍然明显高于招商银行46%的水平,因此兴业银行在按揭贷款的布局是更为激进的。

(资料来源:Wind,公司年报)

(资料来源:Wind,公司年报)由于兴业银行并未有披露该细分贷款的不良率情况,但近几年兴业银行的总体不良率要稍高于招商银行且其按揭贷款占比更高,因此我们预计兴业银行的个人住房贷款不良率要高于招行。

在地域方面,截止2021年底,兴业银行在中部、西部区域的贷款占比为26%,也较招行要高出不少。而在公司贷款方面,兴业银行布局在房地产行业的占比仅有15%左右,较招行的18.68%要更低,相对而言的风险敞口更小些。

综上,兴业银行在个人按揭贷款的布局,无论是从占个人贷款之比、新增量、地域布局方面都要更加激进,但在公司贷款方面控制相对更好。截止发稿,兴业银行表示,目前其涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

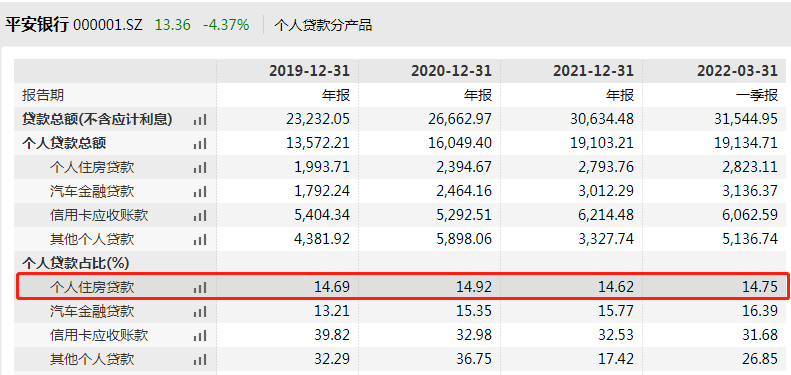

平安银行个人住房贷款净增40%

尽管在过去两个财年,平安银行的个人住房贷款净新增仅有800亿元,明显小于招行和兴业银行,但其净增长率却达到了40%的水平。这个超同期M2、招行、兴业个人住房贷款增速主要得益于平安银行近几年总资产的快速增长。

(资料来源:Wind,公司年报)

(资料来源:Wind,公司年报)而实际上,平安银行的个人住房贷款占个人总贷款比重仅有14%-15%的水平,大幅小于招行和兴业。平安银行采取的是高举高打的策略,其个人贷款的重心在收益率更高的信用卡和其他个人贷款。

而在公司贷款方面,平安银行布局在“高风险高收益”房地产行业的占比高达28.94%,较招行的18.68%、兴业的15%要明显更高,相对而言的风险敞口更大。

综上,平安银行在个人按揭贷款的布局尽管增速较快,但占比相对更小,而在公司贷款方面,将29%的资金投入了房地产行业,相关风险较大。

宁波银行个人住房贷款新增超12倍

以往,宁波银行更多的业务是在对公层面展开的,而近几年随着整体经济增速的放缓,宁波银行也将视线转向了按揭贷款。

2019年,宁波银行在按揭贷款方面的余额仅有27.9亿元,占总贷款余额5291亿元的千分之五,几乎可以忽略不计。但在过去两个财年,宁波银行在个人住房贷款的净增率超过12倍,力度不可谓不明显,占总贷款的比重提升至4.3%,占个人贷款比重也提升至11.2%。

(资料来源:Wind,公司年报)

(资料来源:Wind,公司年报)可见,尽管宁波银行这两年发力按揭贷款,但由于起步晚、基数低,相关的风险敞口较小。此外,宁波银行的主要客户布局自有北京、浙江、上海、江苏、广东、宁波市,并未涉足中西部地区,因此与此次停贷事件的关联度并不大。

即使是宁波银行的重心,对公贷款方面,其在房地产行业的布局占比也只有7.88%的较低水平,且相关项目也不在中西部地区。因此,整体来看,宁波银行相对更为稳健,受此次停贷事件影响较小。

本文地址:www.luolss777/caijing/yaowen/17497.html

上一篇:【信用分级分类监管案例篇】AEO认证擦亮“专精特新”金招牌|海关

下一篇:返回列表

相关阅读

-

停贷袭来!招商、兴业、平安、宁波银行的风险敞口有多大?|房企

大眼楼管/肖恩丨作者自去年下半年以来,各地房地产市场陆续出现断供、停贷的情况,

2022-12-14 20:13:52 luolss777.com -

【信用分级分类监管案例篇】AEO认证擦亮“专精特新”金招牌|海关

一瓶瓶五颜六色的气雾剂产品经过充气、封装等工序后,在生产线上快速流动,随后被统...

2022-12-14 20:13:39 luolss777.com -

仅剩1个月!这场高规格展览征稿即将截止!|中国美术馆

第三届“香凝如故”全国美术作品展览征稿通知2022年,中国共产党第二十次全国代表

2022-12-14 20:13:23 luolss777.com -

-

睡姿不好只是诱因,落枕的真正原因是……|急诊科

本文作者:刘鑫,首都医科大学附属北京朝阳医院急诊科审核专家:郭树彬,首都医科大学附...

2022-12-14 20:12:54 luolss777.com

本文“停贷袭来!招商、兴业、平安、宁波银行的风险敞口有多大?|房企”由777股票学习网(luolss777.com)首发,欢迎转载,转载请带上本文链接。

免责声明:777股票学习网(www.luolss777.com)发布的所有信息,并不代表本站赞同其观 点和对其真实性负责,投资者据此操作,风险请自担。部分内容文章及图 片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限 于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时 性、原创性等,如无意侵犯媒体或个人知识产权,请联系我们或致函告之 ,本站将在第一时间处理。关注财经365公众号(caijing365wz),获取最优质的财经报道!

- 停贷袭来!招商、兴业、平安、宁波银行的风险敞口有多大?|房企

- 【信用分级分类监管案例篇】AEO认证擦亮“专精特新”金招牌|海关

- 仅剩1个月!这场高规格展览征稿即将截止!|中国美术馆

- 最新!甘肃高中风险地区调整|风险区

- 睡姿不好只是诱因,落枕的真正原因是……|急诊科

- 必看丨房产证和不动产权证到底啥关系?这四个问题给你讲透了!|不动产|房产证|登记簿

- 早资讯来了 | 台湾新增2例奥密克戎BA.5亚变种病毒本土病例|台湾省

- 无锡江阴、扬州疫情防控最新情况|无锡市

股票 点击排行

-

1/ 共享单车野蛮生长三年,回望却是遍地"尸体" 1

-

2/ 大疆的三亿“造星”计划 0

-

3/ 高大上的券商营业部,今年赚钱还不如家兰州拉面 0

-

4/ 基础设施补短板 万亿交通项目蓄势待发 0

-

5/ 抖音和微视打架时,网易和阿里也没闲着 0

-

6/ 股票|苹果破万亿,却没读懂其严重性! 0

-

7/ ofo海外市场持续撤退 卖身滴滴或为“自导自演” 0

-

8/ 百度真的能“再赢”谷歌吗? 0

-

9/ 现实的“西虹市首富”,后来怎样了? 0