文/意见领袖专栏作家 李庚南

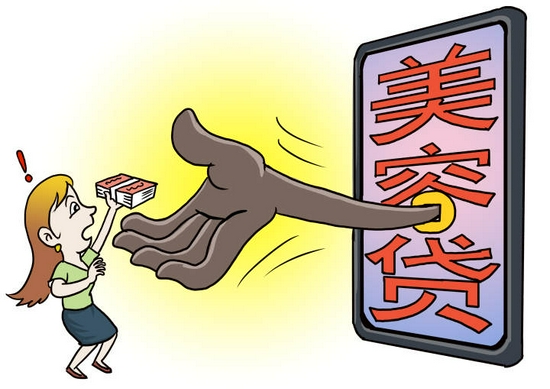

因为一场《扫黑风暴》,让更多的人见识了“美丽贷”的丑恶;因为一道《通知》,让百姓更清楚地了解监管部门对于“美丽贷”的不忍。

10月5日,银保监会发布《关于服务煤电行业正常生产和商品市场有序流通保障经济平稳运行有关事项的通知》(下称《通知》),首次表态要坚决打击“美丽贷”“彩礼贷”之类的“伪创新”。要求银行机构大力弘扬社会主义核心价值观,不得开发违反公序良俗、助长社会陋习和不良风气的“美丽贷”“彩礼贷”“墓地贷”等消费信贷产品。《通知》不仅从合规审慎的角度重申了对金融创新的监管导向,而且从构建和谐金融生态的角度,提出了金融创新行为向善、向美的金融文化建设要求,也有助于增强民众对各种金融伪创新、金融骗局的辨识能力。

“美丽贷”丑在何处?

“美丽贷”又称“整容贷”“美容贷”“医美贷”,是一种盛行于医疗美容领域的、典型的套路贷。其基本套路是:一些不法分子、无良美容机构利用年轻人(多为女性)爱美、贪求既高薪又轻松工作的心理,首先通过发布虚假高薪招聘广告以获客;继而以招聘岗位对外表的要求促使应聘者主动或被动接受美容,以提升颜值气质符合招聘岗位要求,并以“免费整容”“零息整容”“零首付整容”等为噱头,诱使一些应聘者为美容而不惜借贷,在整容前签下欺诈性贷款合同;最后,玩人间蒸发,让应聘者空负一身债务,落入高利贷“陷阱”,甚至面临被暴力催收的风险,并在以卡养卡的“救赎”中越陷越深。可以说,“美丽贷”从头至尾就是不法分子精心构织的骗局。这类骗局轻则让消费者损失钱财,重则威胁到消费者的人身安全,成为社会的“毒瘤”。

谁是“美丽贷”的帮凶?

显然,“美丽贷”骗局包括一条长长的利益链,涉及求职平台、医疗美容机构、贷款提供者(平台)等主体。这些主体主动或被动成为了“美丽贷”的帮凶。

我们知道,任何产品都存在一个获客问题,而最直接、快捷的方式无疑是广告。因此,广告平台应该是“美丽贷”骗局的入口,而医疗美容机构则是“美丽贷”骗局实施的通道。那么,谁在推销“美丽贷”?从已披露的有关“美丽贷”的真实案例看,与医疗美容机构合作的资金提供方多为小贷公司、消费金融公司及各种网贷平台,也包括一些非法放贷机构、民间高利贷等。这些机构以信用贷款或分期的方式,向“应聘者”提供贷款并将资金转入合作医院账户,为应聘者实施整容手术。

当然也不排除银行机构与助贷机构合作涉足其间的情形,银行在“美丽贷”问题上未必就是躺枪!但个人认为,在“美丽贷”“彩礼贷”“墓地贷”等伪创新中,银行涉入的深度和范围还是有所不同的。尽管《通知》将“美丽贷”与“彩礼贷”“墓地贷”并提,视为银行机构消费信贷方面的伪创新;但客观地看,“美丽贷”与“彩礼贷”“墓地贷”还是有明显区别的。“美丽贷”的操作甚至还够不上伪创新,而是不折不扣的套路贷,是纯粹的金融诈骗。可以说,“美丽贷”与此前出现的“校园贷”“裸贷”“714高炮”等非法现金贷并无本质区别。

而“彩礼贷”“墓地贷”等多为正规银行机构发放的常规的居民消费贷款。如云南西山北银村镇银行、江苏银行、南京银行等机构均曾推出过“墓地贷”“婚庆贷”“结婚贷”等类似产品。这类贷款或并不存在明显的套路或欺诈,也不存在对借款者的直接侵害,无非是个别银行为拓展消费贷款制造的噱头。但这些营销的噱头背离了社会主义核心价值观,挑战了社会痛点,加剧了社会焦虑,触碰了社会公序良俗的底线,也偏离了金融服务实体经济的本源,因此引起了监管部门的高度警觉,被监管部门斥为伪创新。

如何补齐“美丽贷”之类骗局的监管短板?

“美丽贷”骗局之所以泛滥于医疗美容领域,说明不法分子已经从人性、社会环境等方面进行了研究,并精心设局,——这种设计甚至成为骗子们共享的教程。反过来说,社会上必有这样一个“叫不醒”的群体,无论你如何提示风险,都会经不住美丽的诱惑,都会前赴后继跳入“陷阱”。

正所谓“可怜之人必有可恨之处”。好逸恶劳,希望通过抖音、主播等渠道来赚快钱、赚大钱的想法恰是许多女生掉入“美丽贷”陷阱的根源之一,或咎由自取。但从管理者的角度,却不能听之任之,铲除“美丽贷”之类的“陷阱”、保护公民财产和生命安全,相关监管部门责无旁贷,这也是践行“以人民为中心”的基本要求。

一方面,应从媒体端入手,把好广告发布关口。

发布虚假广告要不要管、如何管?这是毋庸置疑的。须知,虚假广告恰如种植罂粟花,虽然美丽,种下的却是毒源。所以,如何从广告发布端入手,及时将虚假的、欺诈性广告杀死在萌芽状态,这显然是事半功倍的防范举措。实际上,放眼近年来出现的各种虚假诈骗案例,各种侵害群众的消费市场乱象,从教育培训、健康医养、旅游、理财投资等,乱象丛生的入口无一不是广告,既包括纸质的、平面媒体广告,也包括各种如杂草丛生的APP。这些虚假的广告何以杜而不绝?相关监管部门自是难辞其究。

当然,如杂草般的虚假广告,只要有缝隙,往往就能找到生长的空间。这就需要投入大量的人力物力除“杂草”,——在人口基数庞大、就业日益困难的情况下,这似乎并不是问题。增加相关领域的监管资源配置,同时强化监管责任,无疑将有效遏制广告领域的乱象。同时,还应充分发挥社会监督的作用,辅以适当的有奖举报措施,使虚假、欺诈者无处可藏。此外,对于广告领域的乱象,或许我们还需重新审视“放管服”的内涵与内在逻辑,应切实纠正放而不管、只放不管的行为偏向。当然,如何通过完善规制以遏制广告从业者的唯利是图也是关键。

另一方面,要从融资端入手,防止相关金融机构助纣为虐。

对正规、持牌金融机构的监管,关键是要在厘清监管边界基础上,严格规范其创新活动及与第三方的合作行为。不仅在贷款用途、借款人的还款能力等方面要加强审核,注重消费者适当性管理,防范过度营销、诱导式营销导致消费者过度负债;而且要重点加强对信用卡的管理,规范发卡行为,严防金融消费者以卡养卡、以贷还贷的共债行为。同时,要强化对金融创新的监管引领,防范伪金融创新。金融创新不仅要符合合规审慎的监管要求,也要符合社会主义核心价值观及公序良俗,遏制各种有违公序良俗的、冲破道德底线的产品创新。

对于非持牌的从事放贷等金融业务的主体,显然是监管的重点和难点。应按照“凡从事金融均需持牌、纳入监管”的要求,按照行为监管的理念,健全行为监管体制,强化行为监管的体系建设和资源配置。实际上,绝大多数发放“美丽贷”的机构并非银行,而是一些非法放贷机构。这就涉及如何整治“美丽贷”背后的放贷机构及放贷行为。

显然,按照机构监管的理念,监管部门整治“美丽贷”的政策或很难触及这类非法放贷机构的翅羽。如何整治完善行为监管体系与框架,优化监管资源配置,强化行为监管,让各种“美丽贷”骗局及时现形,才是问题的正解。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

本文地址:www.luolss777/caijing/yaowen/13036.html

上一篇:潘石屹中国楼市“船撞冰山论”有点扯|潘石屹|楼市崩盘|房地产泡沫

下一篇:返回列表

相关阅读

-

李庚南:“美丽贷”为何并不美丽?|美丽贷

文/意见领袖专栏作家 李庚南 因为一场《扫黑风暴》,让更多的人见识了“美丽贷”的丑恶;因为一道《通知...

2022-08-29 11:37:24 luolss777.com -

潘石屹中国楼市“船撞冰山论”有点扯|潘石屹|楼市崩盘|房地产泡沫

文/专栏作家 杨红旭[微博] 潘石屹所谓的“撞冰山论”,思考的逻辑是混

2022-08-29 11:37:24 luolss777.com -

-

个人投资者交易占比首次降至70%以下说明了什么?

机构投资者重仓的股票往往会上涨,而个人投资者持仓的股票则会受到市场的冷落。因此,经常受到市场炒作的是机构持仓的股票,个人投资者想交易也没有交易的机会。这也是导致个人投...

2022-08-26 17:31:55 luolss777.com -

周琼:中国的银行有暴利吗?

文/意见领袖专栏作家 周琼 不时有文章说中国商业银行暴利、利润畸高,上市银行利润在上市公司中占比过...

2022-08-26 17:31:47 luolss777.com

本文“李庚南:“美丽贷”为何并不美丽?|美丽贷”由777股票学习网(luolss777.com)首发,欢迎转载,转载请带上本文链接。

免责声明:777股票学习网(www.luolss777.com)发布的所有信息,并不代表本站赞同其观 点和对其真实性负责,投资者据此操作,风险请自担。部分内容文章及图 片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限 于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时 性、原创性等,如无意侵犯媒体或个人知识产权,请联系我们或致函告之 ,本站将在第一时间处理。关注财经365公众号(caijing365wz),获取最优质的财经报道!

- 李庚南:“美丽贷”为何并不美丽?|美丽贷

- 潘石屹中国楼市“船撞冰山论”有点扯|潘石屹|楼市崩盘|房地产泡沫

- 信贷资产证券化的五个关键词|信贷资产证券化|银行

- 个人投资者交易占比首次降至70%以下说明了什么?

- 陈九霖:B股市场这个尾巴何时了?|陈九霖|股市|B股

- 周琼:中国的银行有暴利吗?

- 央视直接定性中行洗黑钱惊呆小伙伴|优汇通|中国银行|洗黑钱

- 任泽平:历届诺贝尔经济学奖思想全景(中)

股票 点击排行

-

1/ 共享单车野蛮生长三年,回望却是遍地"尸体" 1

-

2/ 大疆的三亿“造星”计划 0

-

3/ 高大上的券商营业部,今年赚钱还不如家兰州拉面 0

-

4/ 基础设施补短板 万亿交通项目蓄势待发 0

-

5/ 抖音和微视打架时,网易和阿里也没闲着 0

-

6/ 股票|苹果破万亿,却没读懂其严重性! 0

-

7/ ofo海外市场持续撤退 卖身滴滴或为“自导自演” 0

-

8/ 百度真的能“再赢”谷歌吗? 0

-

9/ 现实的“西虹市首富”,后来怎样了? 0