2022年下半年,产业债中低级别企业的信用风险将持续暴露,但在产业债市场信用风险逐步出清和稳经济政策作用下,违约金额和只数将有较大的降幅。

发行规模:产业债发行规模将继续保持平稳增长,并加大向轨道交通、水利、新能源、信息和物流等领域的投入,提升支持实体经济发展的质效。

发行利率:发行利率将继续下行,降低企业融资成本。从4月召开的中央财经委员会第十一次会议定调来看,下半年将增加货币投放量,财政政策将更加积极。

重点行业:房地产行业整体负债率水平偏高,美元债的降级或引发高杠杆房地产企业的流动性风险,导致其违约。因房地产与建筑业业务的高关联性,将波及建筑企业应收类款项难以收回,引发部分建筑企业违约。

重点债项类别:可转债企业的信用水平波动较大,投资人在关注其投资价值的同时,仍要注意信用风险对投资回报的负面影响。

重点关注事项:在稳经济政策作用下,企业外部经营环境较好,信用水平稳定,但也需要注意上半年信用级别被下调的企业,如存在债务集中到期,短债长投,重大建设项目投资回收期较长,营收业绩下滑严重等问题,仍存在较大违约风险。

政策环境

我国宏观经济政策调控有力,为产业债的发行明确了产业方向。

2022年上半年国际国内经济形势复杂,外有俄乌局部战争,内有新冠疫情的反复,这些都深刻的影响着国内外商品的供求以及价格。在此背景下,2021年12月中央经济工作会议、今年4月26日中央财经委员会第十一次会议和4月29日中共中央政治局会议的召开,为我国当下乃至未来1~2年实体经济的发展方向,以及如何发展明确了总基调。上半年产业债的发行规模和融资成本等重要指标很好的体现了这个总基调。

2021年12月,中央经济工作会议明确了坚持稳字当头、稳中求进工作总基调,坚持供给侧结构性改革为主线,统筹疫情防控和经济社会发展,统筹发展和安全,着力稳定宏观经济大盘,保持实体经济运行在合理区间。会议明确强调了稳发展和供给侧结构性改革这两个关键词,并强调了2022年经济工作主要做好以下6个方面:1、稳健的货币政策要灵活适度,引导金融机构加大对实体经济特别是科技创新、绿色发展的支持;2、要畅通国内大循环,重在打通生产、分配、流通、消费各环节;3、要提升制造业核心竞争力,激发涌现一大批“专精特新”企业;4、要加快数字化改造,促进传统产业升级;5、要狠抓绿色低碳技术攻关;6、适度超前开展基础设施投资。以上6个方面在今年上半年产业债的发行中得到了很好的体现和落实。

4月26日召开的中央财经委员会第十一次会议提出了要全面加强基础设施建设的决策部署,将基础设施的定位提升到一个新的战略高度,并对其内涵及范围进行了大幅深化拓展。由此,我国进入统筹发展和安全的“新基建”时代。“新基建”理念将对实体经济各行业信用扩展产生深远影响。这里说到的新基建主要涉及行业领域包括:1、交通、能源、水利等网络型基础设施;2、信息、科技、物流等产业升级基础设施;3、城际铁路网、城市轨道交通和综合管廊建设为主的城市基础设施;4、农业农村基础设施;5、国家安全基础设施。

4月29日,中共中央政治局召开会议分析研究当前经济形势和经济工作。会议明确提出要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间;要加快落实已经确定的政策,实施好退税减税降费等政策,用好各类货币政策工具;要加快构建新发展格局,坚定不移深化供给侧结构性改革,用改革的办法解决发展中的问题,加快实现高水平科技自立自强,建设强大而有韧性的国民经济循环体系。

在上述会议精神的指引下,经济的结构性调整仍将持续,以新能源、新基建、高端制造业为代表的新兴产业将加快发展,同时产能过剩行业经营效益将加剧分化,部分发债主体的信用风险将逐步显性化。

发行概况

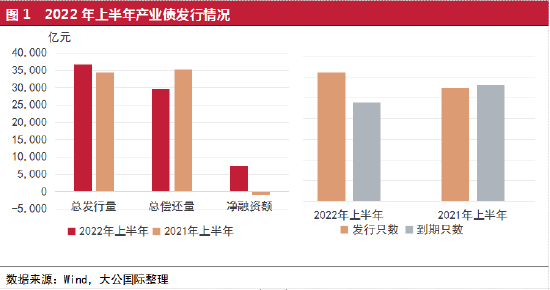

整体来看,2022年上半年,产业债净融资额同比大幅增长,综合融资成本有所下降。

上半年,产业债发行3,111只,共募集资金36,755亿元,发行数量和规模同比略有提升,分别上升7.21%和13.50%,净融资额为7,303亿元;在疫情的持续冲击下,中国人民银行于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点;5月20日,中国人民银行宣布LPR再次下调:5年期LPR为4.45%,环比大幅下调15个基点。货币政策频繁出台,推动降低企业综合融资成本,致使上半年产业债平均发行利率同比下降4BP,为3.51%,产业债平均发行利率的降低有利于改善企业融资环境,增强企业经营能力。

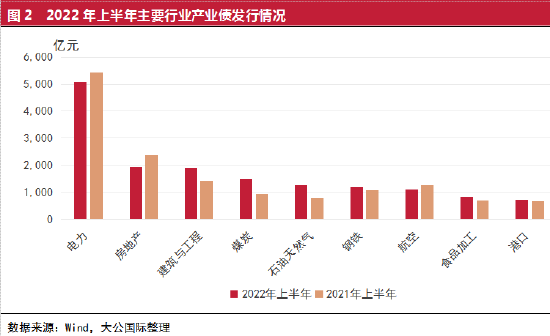

从产业债发行的行业分布来看,上半年,前10大行业产业债发行规模同比略有增长;占产业债发行规模的比例同比下降0.59个百分点,集中度有所下降。

2022年上半年,产业债发行规模前10大行业依次为电力、房地产、建筑与工程、煤炭、综合石油天然气、钢铁、航空、食品加工、港口和基础化工。前10大行业产业债发行规模为16,145亿元,同比增加884亿元;占产业债发行规模的比例为43.92%,同比下降0.59个百分点,集中度有所下降。

其中,电力行业仍然保持着最高发行规模的地位;受2021年房地产行业信用风险事件集中爆发的影响,房地产行业的发行规模同比大幅下降,上半年表现出行业债券融资净流出的情况;随着“新基建”理念的落实,建筑与工程、钢铁、港口行业发行规模同比大幅增长;受2021年以来国际能源价格大幅提升的影响,我国今年加大了煤炭和石油天然气领域的投资,该领域债券融资规模同比大幅增长;受粮食和化工原材料上涨的影响,食品加工和基础化工企业融资需求增加,导致该领域发行规模同比略有增长。此外,公路与铁路、建筑机械行业的发行规模同比下降较大,上半年跌出了前10的位置,下半年随着基础设施建设的开展,预计该行业发行规模将有较大幅度的提升。

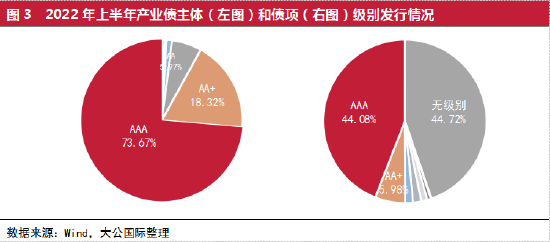

从产业债发行主体级别分布来看,产业债的发行仍主要集中在高信用级别的企业。

产业债的发行以AAA和AA+级别的企业为主,其中,AAA级别企业发行规模占比高达73.66%,AA+级别企业发行规模占比为18.32%,无主体级别的企业发行规模很小,占比为0.48%。从上半年产业债发行的实际情况来看,虽然取消了强制评级,但因市场需求,发债企业还是选择委托评级机构对其主体信用进行级别评定。上半年,各主体级别企业发行规模同比保持稳定。

从产业债发行的债项级别分布来看,也主要集中在高信用等级的债项。

AAA级别债项发行规模占比为44.08%,同比下降14.68个百分点;AA+级别债项发行规模占比为5.98%,同比下降6.62个百分点;无债项级别发行规模占比提升到44.72%。综合来看,在高信用等级企业中,有较大比例采取使用主体级别发行债券的方式。

从企业性质方面来看,产业债发行主要集中在国有企业,地方国有企业净发行规模同比提升较大。

2022年上半年,地方国有企业发行规模占比为41.90%,同比提高3.87个百分点;中央国有企业发行规模占比为47.13%,同比变化不大;受民营房地产企业信用风险集中爆发的影响,民营企业发行规模同比下降2.12个百分点。同期,地方国有企业债券市场融资表现为净流入;中央国有企业净融资规模保持稳定;民营企业净融资表现为流出。上半年,证监会和银行间市场先后推出民营企业债券融资专项支持计划,落实政府工作报告中完善民营企业债券融资支持机制的政策要求,为民营企业发债融资提供乐观预期信号。预计下半年,民营企业发行规模将有望回升。

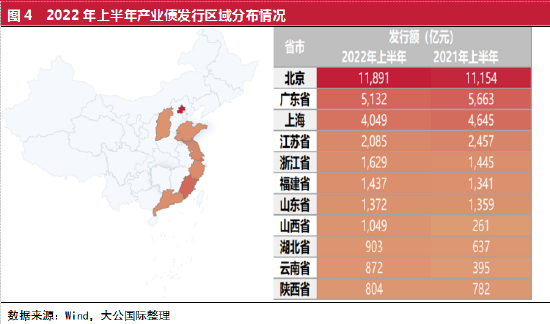

从区域分布方面来看,产业债发行规模处于前列的省市仍主要集中在经济发达省市。

2022年上半年,产业债发行规模超千亿元的省市有8个,包括北京、广东、上海、江苏、浙江、福建、山东和山西。其中,北京继续发挥中央企业总部基地的优势,发行规模继续扩大,上半年发行规模高达11,891亿元,同比增长737亿元;新冠疫情影响下,广东、上海、江苏、浙江产业债净融资规模均表现为净流出,发行规模出现了约10%左右的下降,预计随着疫情的稳定,下半年上述省市发行规模将有所增长;受煤炭等原材料价格上涨的影响,山西省和云南省发行规模同比大幅提升,其中山西省上半年发行规模为1,049亿元,同比大幅增长788亿元;云南省上半年发行规模为872亿元,同比大幅增长477亿元。

违约概况

整体来看,新增违约企业的债券违约数量大幅下降,仍主要集中在民营企业。

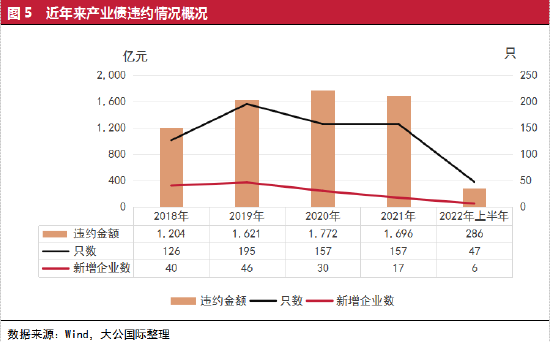

首先回顾一下近5年来债券违约情况。产业债违约的集中爆发期是2018~2020年,每年新增违约企业家数达到30家以上;2021年新增违约企业家数为17家,同比大幅下降,但受前期违约企业债券陆续到期的影响,违约金额仍保持较大规模。

2022年上半年,受宏观经济政策影响,我国经济长期向好的基本面没有改变,产业债违约情况明显好于预期。其中,首次违约企业的违约金额和违约债项只数同比大幅下降,分别为286亿元和47只;新增违约企业6家,以存续债券余额15亿元以下企业为主,债券余额违约率大幅下降。

从违约企业所在行业历史变迁的分析中可以得出,产业债违约风险已经大量出清,未来将向发债规模较低的低信用级别企业转移。

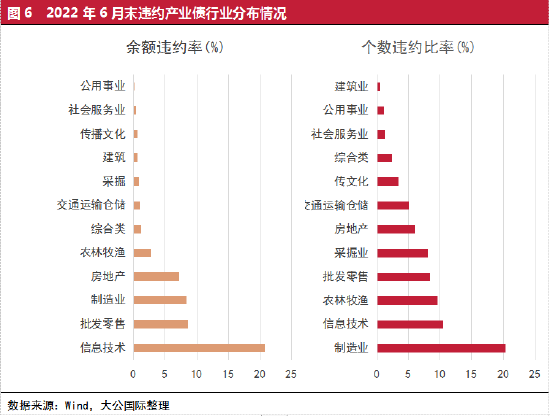

首先看一下存量违约债券情况。截至2022年6月末,产业债存量违约余额为5,040亿元,主要集中在制造业、房地产、批发零售、综合类企业、建筑、信息技术等行业领域。通过对我国债券市场历时8年的违约历史研究,大公从违约企业所在行业历史变迁的分析中可以得出,自2014年3月“11超日债”违约开始,产业债违约经历了从制造业到批发零售业,再到信息技术和交通运输仓储行业,最后到房地产和建筑业的变换过程,目前产业债违约风险已经大量出清,大概率不会出现某个行业违约事件集中爆发的情况。但随着供给侧结构性改革的深化和复杂国际环境的影响,未来债券市场违约事件将向发债规模较低的低信用级别企业转移。

受违约风险逐步出清和宏观政策影响,边际违约率同比大幅下降。

2022年上半年,受违约风险逐步出清和宏观政策影响,产业债首次违约企业仅有6家,违约金额为286亿元,产业债市场边际违约率同比大幅下降。其中,产业债首次违约企业所处行业分布情况为:房地产行业3家,电影娱乐行业1家,贵金属行业1家,制药行业1家。如果考虑同一实际控制人的情况,首次违约主体实质是4家,产业债信用情况明显好于预期。

信用风险展望

2022年上半年,信用级别下调的企业主要集中在可转债企业和低信用级别的企业,因此下半年投资人应关注可转债和低级别企业信用风险;房地产和建筑业的信用风险仍较高。

2022年以来,各家评级机构根据发债企业自身的经营状况、发展战略、公司治理、财务状况和外部支持等情况,结合我国产业政策和货币政策走向,对发债主体进行了跟踪评级。下面从信用级别和评级展望下调两个方面,来分析下半年信用风险变化的情况。

2022年上半年,信用级别下调的企业共有48家,其中可转债企业为24家,因此下半年投资人在选择行权时机的时候,需要关注可转债的信用风险。在剩下的24家级别下调的企业中,偿债能力很强(含AA+、AA和AA-)的企业仅有5家,偿债能力较强(含A+、A和A-)的企业有5家,其余14家企业信用级别都在BBB级别以下,信用风险较高。因此下半年应重点关注这14家低信用级别企业的违约风险,投资人须提前做好风险防范措施。

从级别下调企业所在行业的分布情况来看,涉及建筑、房地产、制药等13个行业。与2021年相比,违约企业较多的行业仍主要集中在建筑业和房地产业。因此下半年不仅要关注被降级企业的违约风险,同时仍要格外关注建筑和房地产行业中的其他发债企业。这些行业的企业可能会因资金流动性问题,或突发事件的影响,导致信用风险水平急剧提升。

通过对近年来违约企业的违约原因分析,我们发现企业发生信用风险主要是由于激进扩张转型,叠加杠杆高企,导致信用风险大幅提升。因此,一方面,要关注行业信用风险的变化;另一方面,要关注企业是否有长期进行“短债长投”,新进市场投资过大但投资回收期较长,传统业务营收业绩下滑严重,企业资金的流动性填补不上前期的大量消耗等现象。

2022年上半年,仅信用展望进行下调的企业有6家。从级别和行业的分布情况来看,涉及建筑、房地产、贸易和通信设备4个行业,都是高信用级别的企业,信用风险都是初步显现。整体来看,与同期级别下调的信用风险特征相近,主要集中在建筑和房地产行业。

整体来看,信用级别下调的企业中,可转债企业较多,因此下半年投资人在选择行权时机的时候,需要关注可转债的信用风险;从级别下调企业所在行业的分布情况来看,涉及建筑、房地产、制药等13个行业,其中建筑和房地产行业中级别下调的企业家数较多;信用展望进行下调的企业较少,仅有6家,仍主要集中在建筑和房地产行业。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

本文地址:www.luolss777/caijing/yaowen/13140.html

下一篇:返回列表

相关阅读

-

大公国际:2022年下半年产业债信用风险展望|产业债

2022年下半年,产业债中低级别企业的信用风险将持续暴露,但在产业债市场信用风险逐步出清和稳经济政策作用下,...

2022-09-26 11:47:12 luolss777.com -

-

管涛:上半年中国汇市初步经受了极端市场环境的考验|管涛

意见领袖丨管涛(中银证券全球首席经济学家) 去年8月“破7”之后,人民币兑美元汇率打开了可上可下的空间,汇...

2022-09-26 11:46:28 luolss777.com -

-

本文“大公国际:2022年下半年产业债信用风险展望|产业债”由777股票学习网(luolss777.com)首发,欢迎转载,转载请带上本文链接。

免责声明:777股票学习网(www.luolss777.com)发布的所有信息,并不代表本站赞同其观 点和对其真实性负责,投资者据此操作,风险请自担。部分内容文章及图 片来自互联网或自媒体,版权归属于原作者,不保证该信息(包括但不限 于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时 性、原创性等,如无意侵犯媒体或个人知识产权,请联系我们或致函告之 ,本站将在第一时间处理。关注财经365公众号(caijing365wz),获取最优质的财经报道!

- 大公国际:2022年下半年产业债信用风险展望|产业债

- 电力系统真的是夕阳产业吗?|能源|电改|电网

- 管涛:上半年中国汇市初步经受了极端市场环境的考验|管涛

- 公共情妇裙下的地产官商同盟|李薇|官员腐败|房地产

- “东莞式服务”背后的市场经济逻辑|东莞|小姐|东莞式服务

- 扯淡BAT互联网金融大战|互联网金融|阿里金融|阿里

- 韩立勇:飞鹤奶粉的“问题产品”前路几何?

- 李利明:农发行员工夏雪华“常年不上班吃空饷”声誉风险分析|声誉风险

股票 点击排行

-

1/ 共享单车野蛮生长三年,回望却是遍地"尸体" 1

-

2/ 大疆的三亿“造星”计划 0

-

3/ 高大上的券商营业部,今年赚钱还不如家兰州拉面 0

-

4/ 基础设施补短板 万亿交通项目蓄势待发 0

-

5/ 抖音和微视打架时,网易和阿里也没闲着 0

-

6/ 股票|苹果破万亿,却没读懂其严重性! 0

-

7/ ofo海外市场持续撤退 卖身滴滴或为“自导自演” 0

-

8/ 百度真的能“再赢”谷歌吗? 0

-

9/ 现实的“西虹市首富”,后来怎样了? 0